責任主編:張心華

【編按】國家傳播通訊委員會(NCC)7月25日以附款方式通過旺中併購中嘉案。過去一段時間,許多學者出面質疑併購案將使旺中成為「媒體巨獸」,導致媒體及言論的集中,要求NCC予以駁回;同時,旺中集團透過旗下報紙、電視台等媒體資源對持不同意見者展開大動作反擊,更引來一系列作家、寫手「拒絕旺中」的出走潮。在這次的審議過程中,NCC看似缺乏法律工具,而只得以附款方式處理,卻凸顯NCC多年來在立法修法方面的怠惰,實為難辭其咎。

旺中併購案與其後一連串事件所牽引出來的問題十分龐雜,包含NCC行政處分的法源依據與侷限、媒體及言論集中化、NCC針對媒體結構或實質內容進行審查之分際與界線為何,以及台灣電視產業長期面臨的困境。在【旺中併購中嘉】系列評論中,我們將嘗試探討這些問題。

【旺中併購中嘉】專題系列

- 《系列一》NCC的智慧與不智

- 《系列二》眾說紛紜的媒體集中度

台大經濟系的兩位教授鄭秀玲及林惠玲去年(2011)9月投書媒體,以德國媒體集中調查委員會(German Communication on Concentration in the Media, KEK)的計算方式為根據,對旺中併購案若成案,將導致跨媒體過度集中(參見2011/09/05 蘋果日報 「恐怖的跨媒體巨獸」)。

「暗示性力量」(suggestive power) 指不同媒體所結合之各式傳播形式,例如電視同時結合文字和影音,具有比報紙或廣播更強的「暗示性力量」。

「傳播效果」(broad effect) 包含「全國覆蓋率」(national coverage)與「時間/空間的可得性」兩項要素;例如,電視的覆蓋率比報紙高,但在時間/空間的可得性則不一定。

「即時性」(topicality) 指新聞與每日話題的相關性。

(陳炳宏、羅世宏、洪貞玲、劉昌德,《媒體併購案例與媒體產權集中對內容多元影響之研究》,2009)

該文所指出的KEK值計算方式,內容是取自同年7月的〈NCC NEWS〉電子報中,由鍾起惠、翁曉玲2位NCC委員自德國交流後回台撰寫之介紹性文章《德國媒體集中調查委員會簡介──兼談其對內容多元平衡及言論影響的啟示》,其中提到,德國KEK針對私有廣電媒體的所有權/股權移轉或併購案件,會將相關廣電媒體集團的市場佔有率,換算為閱聽市場的權值。

換算時基於「暗示性力量」、「傳播效果」與「即時性」等三項條件,予各種媒體以不同的權重比例,電視的權數為1、廣播為2/3、網際網路為1/2、報紙為2/3、雜誌為1/10,將各媒體之市佔率和其權重相乘後加總,即為「跨媒體集中度值」(KEK值),按德國的標準,超過30%就會被否決。

旺中集團「跨媒體集中度值」近140%?!

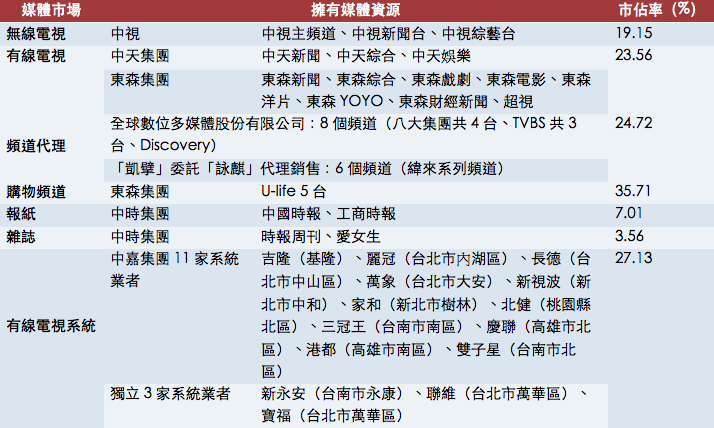

鄭秀玲、林惠玲用上述算式,計算旺中在併購中嘉後可能達到的「跨媒體集中度值」近140%,遠超過30%。他們的計算方式是將有線電視系統,連同無線電視「中視」的3頻道,和有線電視「中天新聞」、「中天綜合」、「中天娛樂」、「東森新聞」、「東森綜合」、「東森戲劇」、「東森電影」、「東森洋片」、「東森YOYO」、「東森財經新聞」、「超視」、「森森購物 U-life 1~5台」,還有網站「中時電子報」、報紙「中國時報」、「工商日報」、雜誌「時報周刊」、「愛女生」,以及頻道代理等媒體的市佔率,乘以上述加權指數,總計得出140%此一數值。

表一:鄭秀玲、林惠玲計算旺中「跨媒體集中度值」之市佔率基礎。(資料來源:反對媒體巨獸行動資料庫)

表一:鄭秀玲、林惠玲計算旺中「跨媒體集中度值」之市佔率基礎。(資料來源:反對媒體巨獸行動資料庫)有線電視系統、無線電視、有線電視、頻道代理、購物頻道的市佔率乘以1得出130.27;網際網路的市佔率乘以0.5得出4.5;報紙市佔率乘以2/3得出4.67;雜誌市佔率乘以1/10得出0.36,最後總計得出139.8%(近140%)。

媒體加權指數的推估

這裡的「跨媒體集中度值」,關鍵在於「媒體加權指數」究竟是如何被推估出來的,KEK畢竟是以德國的廣電媒體生態為背景所設計的,而台灣在這方面的研究,不是沒有,但確實相當稀薄。

比較台灣及德國的電視生態,德國強制向有收視設備的家戶收取每月約16.15歐元(約台幣600元)的「廣電稅」(Gebuehren Einzugszentral, GEZ),專款供應兩家法人經營的公共電視台,建立起穩健的公共電視體系,台灣則有年年喊窮、經營團隊得出面向民眾募款的公廣集團;德國有近四成的直播衛星電視,台灣則趨近於零;德國的有線電視市佔率佔整體約五成,台灣是七成(還要加上很難列入統計的私接戶)。

簡單來看,台灣的生態現實,私營媒體事業及有線電視系統,是最大也最普及的電視市場,多數民眾無論是付費或者偷接,透過有線電視系統收看電視並獲取訊息。因此,在概念上,我們可以推估有線電視業者應擁有更大的影響力(不過,台灣高達百餘頻道的數量,也可能降低個別頻道的影響力)。

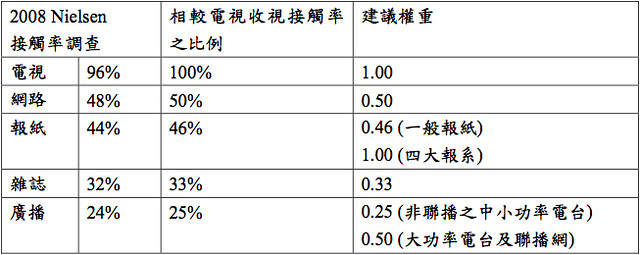

陳炳宏、羅世宏、洪貞玲、劉昌德4位學者,2009年接受NCC委託進行媒體產權集中對內容多元影響的研究時,曾以2008年尼爾森(Nielsen)公布之接觸率調查為基礎,推估並建議各類媒體在計算「媒體加權指數」時應佔的權重:

(陳炳宏、羅世宏、洪貞玲、劉昌德,《媒體併購案例與媒體產權集中對內容多元影響之研究》,2009)

(陳炳宏、羅世宏、洪貞玲、劉昌德,《媒體併購案例與媒體產權集中對內容多元影響之研究》,2009)

可以見得,相較於鄭秀玲、林惠玲所引用的KEK標準,該研究所建議的權重比例更為嚴格,例如中國時報因屬四大報,權重將由原來的2/3升高為1;而雜誌也由0.1升高至0.33;若採取這樣的計算方式,旺中的「跨媒體集中度值」還會更高。

計算爭議

鄭秀玲、林惠玲的算法,被旺中集團反對,理由是:不該將東森系列頻道、購物台,以及有線電視系統,列入KEK值的計算範圍。先談前兩者:鄭秀玲、林惠玲將東森系列頻道(「東森新聞」、「東森綜合」、「東森戲劇」、「東森電影」、「東森洋片」、「東森YOYO」、「東森財經新聞」,及東森電視於2002年收購的「超視」)納入KEK值計算,原因是,東森國際董事長王令麟,同時也是旺中的股東。

從此次申請併購案的「旺中寬頻」的持股比例來看,其中51%股權是由蔡衍明個人名義投資、登記於英屬維京群島的「Pure Investment Global Corp.」所持有,25%是國泰金控前副董事長蔡鎮宇的「寶豐隆財務管理」所持有,而王令麟的「東森國際」持有10%;其餘還有「新永安有線電視」及「聯維有線電視」分別持有5%、3.5%,剩下的5.5%則是其他投資人。

東森國際持有21.32%股權,佔3席董事。

東森國際持有21.32%股權,佔3席董事。

(點取表格看完整持股比例)

這樣算來,王令麟雖然不是「旺中寬頻」的最大股東,至少是第三大,手上有10%股權,把他旗下所掌握的電視頻道,納入KEK值的計算,還算蠻有道理的。不過,還有一點,2006年力霸集團發生掏空弊案,美國私募基金「凱雷集團」(The Carlyle Group)從王令麟手中買下「東森電視」40%的股權;並於2007年經歷減資、增資後,一舉掌握60%股權,成為「東森電視」第一大股東,取得過半數董事席位與經營權。根據旺中說法,「東森國際雖然是旺中的股東,但對東森電視的持股已經降至10%,東森國際對東森電視的持股並不構成控制力」(參見2012/05/07 工商時報 「中嘉自行公布交易完成後媒體影響力KEK值為21%-23%,低於3成」,但在截至8月份「東森電視」公告的董監持股,顯示「東森國際」仍持有東森電視21.32%的股權,與報導內容不符。)。

王令麟的「東森國際」,分別持有10%的「旺中寬頻」與21.32%的「東森電視」,所以後者旗下的所有頻道就要被當作是旺中的一起計算,這是不是有道理,在目前缺乏更多討論時,恐怕不容易簡單下判斷;這裡,我們先處理爭議小一點的部分好了。「森森購物」,董事長是王令麟,手中掌握5台「U-life」購物台的實際經營權,回去看上面的表一,在購物台中,它們的市佔率是35.71%,簡言之,就算我們假設旺中旗下沒有中視跟中天,然後也沒有中國時報跟時報周刊,旺中把旗下電視台、報紙、雜誌全都給收掉,即便如此,只要計算時把「東森國際」5台U-life購物台的市佔率計入,乘以加權指數,嗯,還是35.71%,就已經超過30%。

旺中集團認為,「森森百貨,因為屬於購物頻道,並沒有新聞性內容、評論性節目及編輯性的內容,其收視佔有率也應扣除」,這其實說不過去,購物台的頻道屬性本身對於一般人社會生活的涉入程度,不見得比新聞頻道要低,特別是,目前購物台已經逐步邁向銷售保險及金融等商品,對於交易及消費市場都具備極大的影響力。

不過,這裡真正值得提出的問題是,KEK的各媒體加權項目中,只有「電視」一項(權數為1),那麼包含有線電視、無線電視、購物頻道、頻道代理等,為何不是統一計算其佔全部頻道的市佔率,而是一個一個切分獨立出去?

如果可以在其中進行切分,結果必然是分母越小者,換算得出的閱聽市場權值越大,5台U-life佔購物台中的35.71%市佔率,換算後的權值比中天電視3台加上東森電視8台(共計23.56%)還大(若獨立出「佛教頻道」跟「基督教頻道」的項目,那大愛、Good TV等頻道也要破表了);這麼說吧,只要按照一般第四台業者的分類,再一一細分:教育、卡通、綜合、購物、戲劇、新聞、國片、洋片、體育、音樂、財經、宗教...然後分別計算加總旺中旗下各個頻道在其中的市佔率,要計算出破500%的數值,應該不是難事。

但這時候我們終究得問,這樣計算出來的數字是否真的還能彰顯任何意義?

審議及運動應建立典範

上面的討論顯得斤斤計較,但這些計較或許剛好是當前討論中本應該要出現的一塊空缺;要知道,德國KEK的媒體市場原則也並非憑空出現,而是在2006年審查ProSiebenSAT.1 Media AG和Axel Springer Media AG的合併案時才一併建立出的判定原則。台灣的跨媒體併購,近年我們至少經歷了2008年中廣案、2009年二中案、2010年大富併購凱擘,以及現在眼前的旺中案,但是原則跟規範,仍然模糊。

舉例而言,這次的行政處分附款中,包含了要求旺中必須與中天新聞台完全切割,並將中視新聞台變更為「非新聞台」。這項附款的依據,民間團體普遍理解為是因為NCC曾在2010年大富案中建立了「系統台不得經營新聞台」的原則(參見媒體觀察教育基金會對旺中併購案審查結果的聲明);然而,當時的附款內容其實不過就是「未經本會許可不新設新聞台、財經台及購物頻道」(參見NCC第386次委員會會議記錄),一方面,「不可新設」跟「不得經營」存在距離;另一方面,頻道的增減依照《有線廣播電視法》本來也就得經過NCC同意;在立法修法建立制度等動作上極為緩慢怠惰的NCC,當時行政處分附款的內容,也不見得真具有什麼「建立原則」的效果,造成民間團體及媒改學者(或自NCC卸任後立刻重返民間的委員),能藉力使力的條件都大打折扣,最後能操作的只剩下人云亦云的公關戰術。

計算上怎樣才合理?王令麟在旺中及東森的同時持股,是否該使東森系列頻道在計算時列入旺中的「跨媒體集中度值」?應如何切分媒體範疇?以及如何針對集中度數據進行標準化?如果任憑這些討論持續空缺,解答就永遠只可能是官方或權勢者說了算。反之,對這些枝微末節的細部一點一點地計較,才能建立能言之成理的操作邏輯及未來如何進行判斷的準則,運動也才會有所累積。

王顥中

苦勞網資深記者。

回應

Re: 【旺中併購中嘉】專題系列二 眾說紛紜的媒體集中度

當工會要求調漲薪資或減少工時或改善勞動環境時,我好像沒看過苦勞網用這樣的方式檢驗,或做出如此聲稱:

『如果任憑這些討論持續空缺,解答就永遠只可能是官方或當事者說了算。反之,對這些枝微末節的細部一點一點地計較,才能建立能言之成理的操作邏輯及未來如何進行判斷的準則,運動也才會有所累積。』

事實上,工資提升、工時減少或勞動環境改善....等,若真要搞論述,也同樣可以引進一堆經濟數據、消費相關指數,搞得異常複雜,不只依國情不同而不同,甚至還有路徑依賴的問題,程度絕對不下於KEK值。

所以這叫啥?這就叫媒體的立場。就看哪個運動你們看得順眼、哪個看不順眼吧。呵呵~

Re: 【旺中併購中嘉】專題系列二 眾說紛紜的媒體集中度

"工資提升、工時減少或勞動環境改善....等,若真要搞論述,也同樣可以引進一堆經濟數據、消費相關指數,搞得異常複雜,不只依國情不同而不同,甚至還有路徑依賴的問題,程度絕對不下於KEK值。"

那就搞一套同樣水準的來看看,不要嘴砲了。

苦勞網在瘦肉精就做過類似的運動反省檢驗,順眼不順眼這種廉價又無腦的結論就省省吧。

Re: 【旺中併購中嘉】專題系列二 眾說紛紜的媒體集中度

這哪有多複雜

一樓不要自己看不懂就覺得大家都看不懂 @@

Re: 【旺中併購中嘉】專題系列二 眾說紛紜的媒體集中度

我喜歡這篇文章,起碼看的出來寫文章的人有用心花時間釐清處爭議與論述,

比直接丟一堆德國怎樣怎樣,美國怎樣怎樣計算的縮寫好太多了,

問題永遠是現在怎樣,越扯越遠只是想移轉注意力,

不管是教授、記者開始對大眾扯一些遠在天邊的事情,一堆比喻,外國月亮比較圓,喊口號,耍悲情...等,就該警覺了。

但是我傾向於認為購物頻道與代理頻道在計算上的爭議。

媒體巨獸的缺點對於消費者而言是洗腦與錯誤資訊

,這是我認為最直接可以反駁媒體巨獸的論點。

但購物頻道是否能夠洗腦?端看消費者有多警覺,或多自願地希望被洗腦。

新聞台則是最可能淪為propaganda的工具,

最中立的應該是綜藝台或discovery,

我想要表達的是suggestive power的計算方式,

應該針對頻道的內容而不是頻道的市占率,

否則某新聞台的市占率高,很可能是基於無聊打發時間,娛樂性高...不同的原因,

而很難有壟斷資訊的效果。

計算方式沒有絕對與一定,但是討論事情的重要工具,

反對某種計算方式不代表反對要把事情說清楚講明白。

至於媒體產業內的工作者而言,資本集中化的產業似乎傾向於弱化受雇者談判籌碼,但這又是另一回事,需要以另一個層面討論了。混在一起討論容易混淆。

PS:超討厭一堆唬爛扯德國、美國、日本安怎安怎又不講不清楚的人,無非想靠一些迷思轉移注意力。

Re: 【旺中併購中嘉】專題系列二 眾說紛紜的媒體集中度

"事實上,工資提升、工時減少或勞動環境改善....等,若真要搞論述,也同樣可以引進一堆經濟數據、消費相關指數,搞得異常複雜,不只依國情不同而不同,甚至還有路徑依賴的問題"

有什麼好搞得太複雜的,資本家的利潤就是無償佔有工人的剩餘勞動價值啊,在這個基礎上工人在怎麼要求都沒有過份的問題。

Re: 【旺中併購中嘉】專題系列二 眾說紛紜的媒體集中度

回樓上,資本主義會強調資方承擔了倒閉、破產的風險,也會強調創業對於創造就業機會有穩定社會的效果。此外,創業的難度的確比找到有份工作要困難許多。

這些東西並非全部不能量化,並作為資方正當化剝削剩餘價值的理由。類似的道理,資方站在公司營運風險的角度,要掰出一些數字、説法,主張共體時艱,進而反對工資的提高或勞動環境、條件的改善,也不是多難以想像的事情。

但檢視苦勞網,明顯可見其面對不同運動時常有著不同的檢驗標準。我不認為旺中案的問題會比基本工資問題要複雜,但我們卻鮮少看到苦勞網如此挑剔民間團體在基本工資應如何計算的論述。

也許苦勞網真的樂見掛著民間財團外衣的中共勢力的入侵吧,我也不知道了。

Re: 【旺中併購中嘉】專題系列二 眾說紛紜的媒體集中度

回樓上,「資本主義會強調資方承擔了倒閉、破產的風險,也會強調創業對於創造就業機會有穩定社會的效果。此外,創業的難度的確比找到有份工作要困難許多。」

這只能做為資方合理收取利潤的理由,不可能『做為』資方正當化『剝削』剩餘價值的理由。剝削本身之所以為剝削,就是因為已經超出勞資利潤分配的正常範圍。因此沒有什麼合理化或不合理化的,你的舉例簡直不倫不類。

Re: 【旺中併購中嘉】專題系列二 眾說紛紜的媒體集中度

這點我可能會惹到所有人吧,

但是...你來苦勞網,看得的新聞可能是不挺勞工立場的嗎?

媒體這種東西是不可能中立的,要求媒體中立就跟要求賣瓜的老王告訴你,我的瓜裡有蟲,你最好不要買一般。

批判思考這種事情不是媒體給的,媒體給一個提供資訊的可能性,再完整都絕對不是中立的,

多元媒體的好處就在提供不同聲音的空間,而不是什麼要求不同多元媒體有中立的立場。

就算我未必支持工會立場,畢竟我根本還搞不懂工會組織許多的爭議,

我不能在閒暇時間看看支持工會立場的人訴求與爭議在那嗎?

至於旺中併購案等同於中共勢力的入侵,就看每個人的解讀跟立場了。

如果只要資方的主要投資者,是親中的就該驅逐,理由是什麼?

是媒體的話,如果旺忠集團真的親中到明目張膽,在台灣沒有市場,有什麼好擔心它有什麼影響力?

至於通路系統的問題上,這真的是法律問題了,我沒有去研究法條、判例也是跟大家一起打嘴砲,

但我說是法律問題絕不是說,大家就不要關心它了,你真的很擔心或很不爽,掌握通路等同於掌握一切,

要做的是施壓立法院,頒布法令,通路必須上架他台節目,

!!!而不是針對什麼中共勢力!!!難道台獨系統商真的壟斷後就可以阻絕一切他台上架嗎?

Re: 【旺中併購中嘉】專題系列二 眾說紛紜的媒體集中度

關於KEK值,其基礎是「收視佔有率」(理解為收視率亦可),不是依照市場家數、頻道數量等「市佔率」去計算的,而轉換數值是讓非電視的媒體(報紙、雜誌)也換算成相當於電視收視率的數值,因此分母一定是100,將全市場收視率總和作為分母,媒體集團所掌握的頻道、報紙等收視率總和做為分子,計算出來的數值才是KEK值。

「收視佔有率」跟「市場佔有率」是截然不同的概念,收視佔有率是真正考慮媒體對閱聽人實質影響力而設計的制度,國內部分學者用錯誤的市佔率觀念,胡亂計算的結果得出破表數值,完完全全就是錯誤的。

Re: 【旺中併購中嘉】專題系列二 眾說紛紜的媒體集中度

>>「收視佔有率」跟「市場佔有率」是截然不同的概念,收視佔有率是真正考慮媒體對閱聽人實質影響力而設計的制度,國內部分學者用錯誤的市佔率觀念,胡亂計算的結果得出破表數值,完完全全就是錯誤的。

前華視新聞部經理陳季芳早在3年前就說某些人是「傳播學客」,確實有理。

哪來的壟斷咧?

市占率本來就會變,壟斷關鍵根本就不在於市占率,而是你是否可以輕易地進入這個市場.如果今天小七市占率有百分之五十,按照這群白癡的反壟斷者想法,小七應該要分家;但按照正常的看法是不用,因為任何人都可以開設便利商店,並沒有辦法阻止新的競爭者進入這個市場,而且小七的壟斷並不是不會改變.所以我懶得跟學生討論這些事情,因為白目學生是不會明白壟斷的.

本公司搞UI的通通支持戴導,搞工程的則不表示任何意見,搞網路電視的覺得媒體壟斷很好笑:因為我們已經用伺服器把影片直接給電視了,哪來的壟斷咧?